- Masz pytania?

- +48 502 206 626

- kontakt@finansnet.eu

Dokumentacja do faktur korygujących in minus, czyli jakie dokumenty należy gromadzić na okoliczność wystawienia faktury korygującej „in minus”.

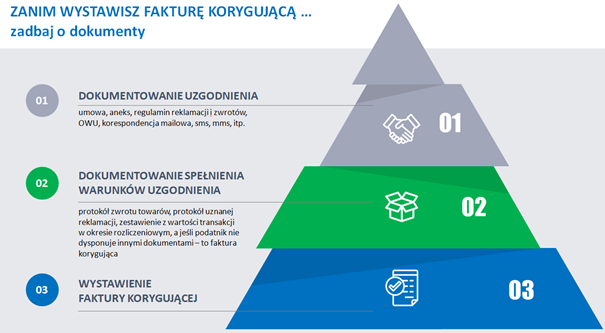

Jeśli wystawiłeś fakturę korygującą tzw. in minus, czyli taką, z której wynika obowiązek zwrotu pieniędzy twojemu kontrahentowi masz obowiązek być w posiadaniu stosownej dokumentacji. Mowa o dokumentacji na okoliczność:

- uzgodnienia (umowy, porozumienia)

- spełnienia warunków uzgodnienia (udzieleniu skonta, uznaniu reklamacji, przyjęcia zwrotu towarów, itp.).

Przepisy wskazują, że podatek VAT można obniżyć o wartość wynikającą z faktury korygującej, jeżeli udowodnisz:

- po pierwsze – fakt uzgodnienia i to potwierdzony dokumentacją

- po drugie – fakt zaistnienia określonej sytuacji/spełnienia warunków uzasadniających korektę np. zwrot towarów, udzielenie rabatu, itp.

Ustawodawca nie precyzuje, jakie dokumenty należy zgromadzić. Wyjaśnia jednak, iż rodzaj dokumentu handlowego potwierdzającego uzgodnienie warunków transakcji powinien wynikać, w szczególności, z warunków handlowych występujących między przedsiębiorcami. Zatem, dokumentem takim może być zarówno korespondencja mailowa, jak i dużo bardziej sformalizowany dokument, jakim jest umowa czy aneks do umowy.

Ministerstwo w swoich wyjaśnieniach wskazuje, iż dopuszczalną formą uzgodnienia mogą być również ustalenia ustne (telefoniczne), jak i domniemana akceptacja warunków przez obie strony transakcji.

Wprawdzie zdaniem Ministerstwa uzgodnienie może być ustne, ale jeśli przyjdzie ten fakt udokumentować, to podatnik nie ma żadnych dowodów do okazania. Zatem podstawą są jednak dokumenty.

Ustawodawca posługuje się terminem „dokumentacja”. Nie oznacza to jednak, iż mówimy tu o sformalizowanym papierowym dokumencie np. umowie. Dokumentacją będzie, zarówno umowa, jak i aneks do umowy. Dokumentacją będzie także korespondencja mailowa, a nawet może to być zrzut ekranowy z rozmowy prowadzonej w komunikatorze takim jak np. messenger lub SMS.

Ministerstwo wyjaśnia: za uzgodnienie w formie pisemnej, poza klasyczną formą dokumentu papierowego, powinny zostać uznane również uzgodnienia dokonane i zapisane w formie elektronicznej.

Analogicznie dokumentacja dotycząca realizacji warunków uzgodnienia także może mieć różną formę. Tu wiele zależy od przyczyny korekty.

- udzielenia skonta – udokumentuje wyciąg bankowy

- uznania reklamacji – protokół reklamacji/zwrotu towaru,

- udzielenie premii pieniężnej za zrealizowane obroty – zestawienie obrotów z wybranego okresu

- błędne zastosowanie ceny – tu dokumentację może stanowić sama faktura korygująca

Ministerstwo Finansów wyjaśnia: jeżeli podatnik w konkretnym przypadku nie dysponuje dokumentami innymi niż sama faktura korygująca, to wystawiona faktura korygująca również (…) będzie dokumentem, z którego wynikają nowe warunki transakcji.

Jednak faktura ta, by stanowiła dowód musi być dostarczona do nabywcy. Zatem, warto zadbać, by kontrahent w dowolnej formie potwierdził fakt jej otrzymania. Najpopularniejszą formą będzie potwierdzenie w drodze korespondencji elektronicznej, gdzie odbiorca faktury, w treści maila, może wskazać np. „Akceptuję treść faktury korygującej. Potwierdzam, iż jej treść jest zgodna z uzgodnieniem”.

Finalnie, dysponując kompletem dokumentacji, możesz śmiało wystawić fakturę korygującą.

{kind=link}